- Leistungen

- Portfolio

- Referenzen

- Know-How

- Wir

Know-How, das Ihr Finance und Controlling stärkt

Kostenlose Webinare, E-Books, Experten-Beiträge und Live-Demos — praxisnah, aktuell und direkt einsetzbar.

Jetzt Know-How abrufen

- Karriere

- Kontakt

- Länder

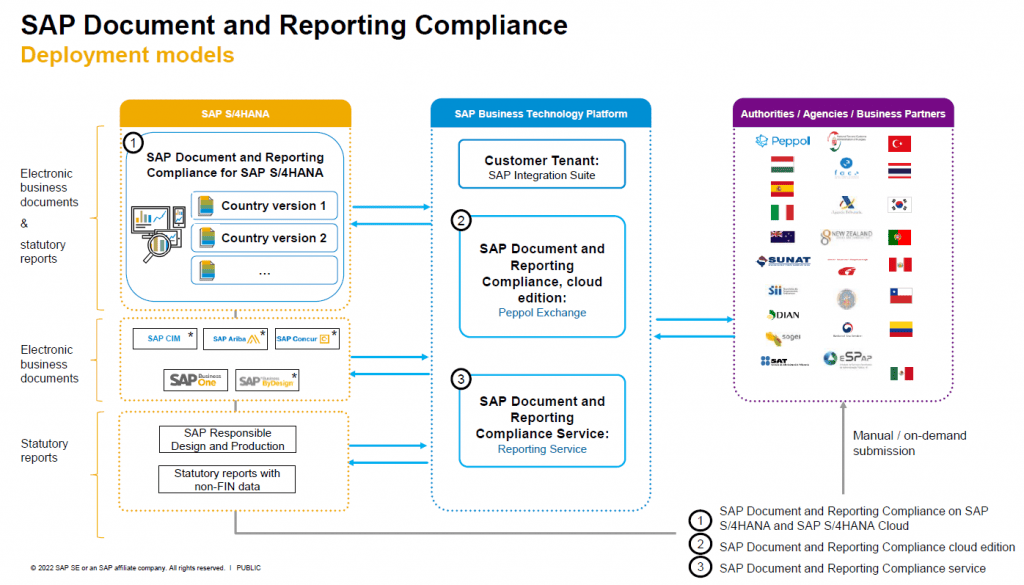

Die regulatorische Landschaft im Bereich steuerlicher Melde- und Dokumentationspflichten befindet sich weltweit in einem tiefgreifenden strukturellen Wandel. Elektronische Rechnungsstellung, Echtzeit-Reporting und standardisierte Datenformate entwickeln sich in vielen Ländern von optionalen Verfahren zu verpflichtenden Compliance-Standards. Parallel dazu konsolidiert und modernisiert SAP seine Lösungen im Bereich steuerlicher Berichts- und Dokumentationspflichten unter dem Dach von SAP Document and Reporting Compliance (DRC). Während DRC ursprünglich primär als Reporting- und Lokalisierungslösung wahrgenommen wurde, zeigt sich inzwischen eine strategische Neuausrichtung: DRC entwickelt sich zu einem zentralen Compliance-Layer innerhalb moderner SAP-Architekturen – insbesondere im Zusammenspiel mit SAP S/4HANA und der SAP Business Technology Platform (BTP).

Die Jahre 2025 und 2026 markieren dabei eine Phase grundlegender Veränderungen:

Quelle: Bundesministerium des Innern (BMI). (2025) E-Rechnung: Übertragungswege

Eine der bedeutendsten Entwicklungen ist die Migration bestehender Compliance-Services in die DRC Cloud Edition. SAP verfolgt das Ziel, elektronische Rechnungsstellung, steuerliches Reporting und Behördenkommunikation in einer einheitlichen Plattform zusammenzuführen.

Zentrale Aspekte dieser Transformation:

Diese Umstellung ist nicht lediglich ein technisches Upgrade. Sie stellt eine strategische Neupositionierung dar. Compliance-Funktionen werden nicht mehr isoliert betrieben, sondern stärker in transaktionale Kernprozesse integriert.

Für Unternehmen bedeutet dies konkret:

Parallel zur technischen Transformation verschärfen sich die regulatorischen Anforderungen in Europa erheblich. Die Einführung verpflichtender elektronischer Rechnungen sowie die geplante EU-Reform „VAT in the Digital Age“ (ViDA) führen zu einer strukturellen Neuausrichtung der Umsatzsteuer-Compliance.

Deutschland führt schrittweise eine verpflichtende elektronische Rechnungsstellung im B2B Bereich ein. Ab 2025 besteht zunächst eine Empfangspflicht für elektronische Rechnungen. In den Folgejahren wird die Ausstellungspflicht ausgeweitet, bis schließlich alle B2B Transaktionen elektronisch abgewickelt werden müssen. Diese Entwicklung ist kein isolierter nationaler Vorgang, sondern Teil eines europaweiten Trends hin zu standardisierten, digitalen Meldeverfahren.

Die EU-Initiative ViDA geht noch weiter. Sie sieht vor, Transaktionsdaten künftig nahezu in Echtzeit an Steuerbehörden zu übermitteln. Damit verschiebt sich der Fokus von periodischer Berichterstattung hin zu kontinuierlicher Transaktionskontrolle. Für Unternehmen bedeutet dies:

Diese regulatorische Dynamik erhöht den Druck auf Unternehmen, ihre Compliance Architektur systematisch zu modernisieren und zentral zu steuern.

Auch außerhalb Deutschlands treiben zahlreiche Länder verpflichtende elektronische Rechnungs- und Meldesysteme voran. In vielen Fällen handelt es sich um sogenannte Continuous Transaction Controls (CTC), bei denen Transaktionen nahezu in Echtzeit validiert oder vorab genehmigt werden müssen.

Beispiele für aktuelle Entwicklungen:

| Land | System | Zeitplan | Modelltyp | Technische Besonderheiten |

| Deutschland | B2B-E Rechnungspflicht (Wachstumschancengesetz) | 2025 Empfangspflicht, 2027/2028 Ausstellungspflicht | Post-Audit mit strukturiertem Format | XRechnung, ZUGFeRD; keine Clearance, aber strukturiertes Datenformat verpflichtend |

| Polen | KSeF (Krajowy System e-Faktur) | Verpflichtend ab 2026 (verschoben, finale Phase) | Clearance - Modell | Zentrale staatliche Plattform; Rechnung gilt erst nach Behördenfreigabe als ausgestellt |

| Frankreich | Reform E - Invoicing & E - Reporting | Rollout ab 2026 | Hybrid - Modell | Private Plattformen (PDP) + staatliches Portal; Kombination aus Rechnungsübermitt lung und Transaktionsreporti ng |

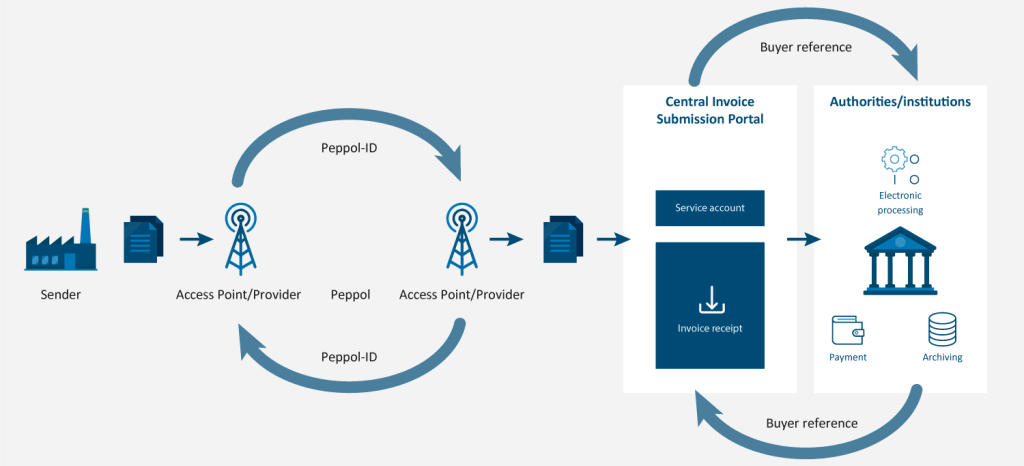

| Belgien | Peppol-Pflicht im B2B | 2026 verpflichtend | Netzwerk - Modell | Verpflichtende Nutzung des Peppol-Netzwerks für strukturierte Rechnungen |

| Italien | SDI (Sistema di Interscambio) | Bereits verpflichtend | Clearance - Modell | Zentrale Validierung durch Steuerbehörde vor Zustellung |

| Spanien | VeriFactu / TicketBAI | Stufenweise Einführung | Reporting - Modell | Nahezu Echtzeit - Übermittlung von Rechnungsdaten |

Diese Entwicklungen führen zu einer zunehmenden Fragmentierung regulatorischer Anforderungen bei gleichzeitig wachsendem Bedarf an Standardisierung innerhalb der Unternehmenssysteme. Eine zentral gesteuerte DRC-Plattform kann hier als globaler Integrationslayer fungieren.

Neben regulatorischen Anforderungen prägt die technologische Roadmap von SAP maßgeblich die Weiterentwicklung von DRC. Die Plattform wird zunehmend als integraler Bestandteil cloudbasierter ERP-Architekturen positioniert.

Darüber hinaus arbeitet SAP an intelligenten Funktionen zur Datenvalidierung und Fehleranalyse. Ziel ist es, Compliance-Risiken frühzeitig zu identifizieren und Abweichungen systemseitig zu adressieren. Damit entwickelt sich DRC von einer reaktiven Reporting-Lösung zu einem proaktiven Steuerungsinstrument innerhalb der Finanzarchitektur.

Die beschriebenen Entwicklungen führen zu einer grundlegenden Neubewertung der Rolle von Compliance-Technologie. Unternehmen stehen nicht nur vor technischen Migrationen, sondern vor einer strukturellen Transformation ihrer Steuer- und Reportingprozesse. Insbesondere im Kontext von S/4HANA-Transformationen gewinnt DRC strategische Bedeutung. Wird Compliance nicht frühzeitig integriert, entstehen spätere Anpassungskosten und operative Risiken. Zudem erhöht die zunehmende regulatorische Dynamik den Bedarf an klaren Governance-Strukturen. Unternehmen müssen definieren, wie regulatorische Änderungen identifiziert, bewertet und systemseitig implementiert werden. Darüber hinaus verschiebt sich die Verantwortung zunehmend von rein operativen Fachabteilungen hin zu interdisziplinären Teams aus IT, Tax und Finance. Compliance wird damit zu einem strategischen Steuerungsthema und nicht mehr ausschließlich zu einer administrativen Pflichtaufgabe.

Best Practices aus Transformationsprojekten zeigen, dass eine frühzeitige strategische Verankerung von DRC in der ERP-Roadmap Implementierungsrisiken signifikant reduziert.

In den kommenden Jahren ist mit einer weiteren Ausweitung verpflichtender Echtzeit Reporting-Modelle zu rechnen. Nationale Alleingänge werden zunehmend durch harmonisierte europäische Initiativen ergänzt. Gleichzeitig wird SAP seine Cloud-Strategie konsequent ausbauen und Compliance-Funktionalitäten stärker standardisieren. Die Rolle von DRC wird sich weiter von einer reinen Lokalisierungs- und Reporting-Lösung hin zu einem globalen Compliance-Integrationslayer entwickeln. Unternehmen, die frühzeitig eine konsistente Zielarchitektur definieren, können regulatorische Anforderungen nicht nur erfüllen, sondern als Hebel zur Prozessstandardisierung und Effizienzsteigerung nutzen.

Die aktuellen Entwicklungen rund um SAP Document and Reporting Compliance verdeutlichen, dass sich Unternehmen in einer Phase struktureller Neuordnung ihrer Compliance-Architektur befinden. Die Migration auf cloudbasierte Lösungen, verpflichtende E-Invoicing-Regelungen und die ViDA-Initiative verändern die Anforderungen an Finanz- und Steuerprozesse grundlegend. SAP DRC ist daher nicht mehr als isoliertes Reporting-Tool zu verstehen, sondern als strategischer Bestandteil moderner ERP- und Tax-Technologie Architekturen. Eine frühzeitige, systematische Roadmap ist entscheidend, um regulatorische Risiken zu minimieren und gleichzeitig nachhaltige Effizienzpotenziale zu realisieren.